Kush jemi ne

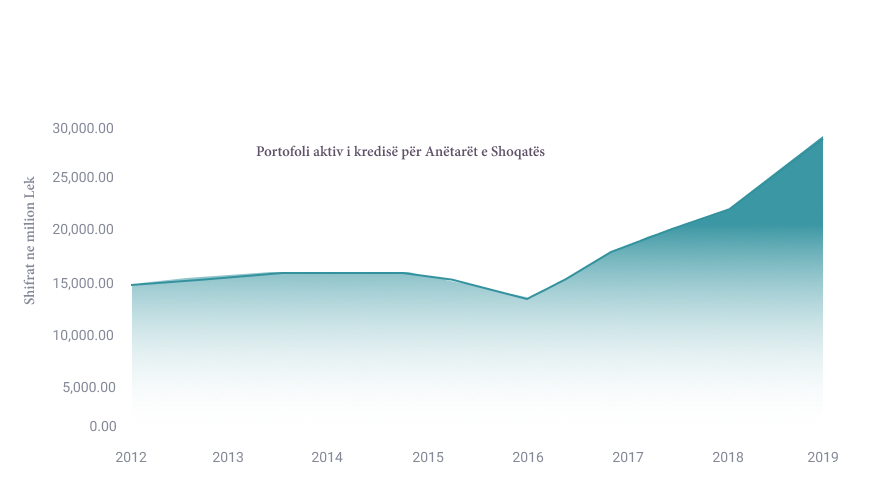

Shoqata Mikrofinanca Shqiptare bashkon institucionet financiare jo bankare më të konsoliduara, me aktivitet kryesor mikrofinancën, të cilat se bashku përfaqësojnë një portofol kredie me tepricë prej 39 miliardë lekësh, me më shumë se 170,000 klientë aktive (shifrat e fundvitit 2022).

Shqipëria vazhdon të ketë një kërkesë të fortë për produktet e mikrofinancës. Shumica e IFJB-ve shqiptare ndjekin një politikë të përgjegjshme sociale që synon individë të përjashtuar financiarisht dhe zona gjeografike të pafavorizuara. Sektori i mikrofinancës mbështet një shkallë të gjerë individësh, biznesesh mikro dhe të vogla dhe segmente të tjerë të tregut, me një fokus të fortë në krijimin e vendeve të punës, ngushtimin e boshllëqeve gjinore në sipërmarrje, dhe ofrimin e zgjidhjeve financiare në një mënyrë të qëndrueshme.

Tre janë objektivat kryesore të Shoqatës Mikrofinanca Shqiptare:

• Ajo përfaqëson kur është e nevojshme, anëtarët e saj në tubime kombëtare ose ndërkombëtare, konsultime legjislative e rregullatore dhe evente biznesi;

• Mbështet konsolidimin teknik dhe institucional të anëtarëve të saj, duke shkëmbyer praktikat më të mira dhe duke identifikuar trendet financiare dhe ekonomike.

• Promovon edukimin financiar dhe njohuritë financiare, aksesin në financim, financimin e përgjegjshëm dhe atë social, dhe sektorin e mikrofinancës në tërësi.

Vetë të dhënat flasin për mijëra sipërmarrës, fermerë dhe familje të mbështetura.

Historiku

Institucionet Financiare, anëtare të Shoqatës Mikrofinanca Shqiptare, janë të ndarë në dy grupe kryesore. Nga njëra anë, Institucionet Financiare Jo-Banka si Agro & Social Fund, Crimson Finance Fund Albania, Fondi Besa, IuteCredit Albania, Kredo Finance dhe NOA, dhe nga ana tjetër, Shoqëritë e Kursim- Kreditit, të cilat janë kooperativa financiare të përfaqësuara nga Unionet e tyre përkatëse, sic janë FED Invest SHKK dhe UniFin SHKK.

Anëtarët e Shoqatës kanë filluar aktivitetin e tyre qysh në vitin 1992 në një kohë kur Shqipëria u hap para një ekonomie të tregut të lirë pasi kishte duruar një nga regjimet më të frikshme komuniste për 45 vjet. Zhvillimi i mëpasëm i mikrofinancës në Shqipëri ishte kryesisht për shkak të përfshirjes së Bankës Botërore si një nxitës kryesor i përfshirjes financiare të shtresave të varfra me anë të mikrokredive.

Në atë kohë, ekonomia e Shqipërisë vështirë se kishte ndonjë sipërmarrës, fermer dhe apo biznes, pasi i gjithë aktiviteti ekonomik ishte pronë e shtetit. Në këtë kontekst, mikrofinancimi u pa si mënyra më efektive për të mbështetur një tranzicion të suksesshëm drejt vetë-punësimit dhe pronësisë private.

Gjatë gjithë këtyre viteve, anëtarët e Shoqatës kanë pësuar ndryshime të shumta institucionale, përditësime strukturore dhe ripozicionime strategjike. Ata tani përfaqësojnë një grup të larmishëm aktorësh, aksionerësh dhe klientësh, vendas dhe ndërkombëtarë, me një mbulim të plotë të territorit shqiptar dhe një pjese të rëndësishme të tregut financiar.

Sektori i mikrofinancës tashmë ka hyrë në një fazë të re të zhvillimit të tij. Ajo vjen në përputhje me zhvillimet social-ekonomike të vendit, si dhe kërkesat në rritje të tregut jo vetëm për produktet dhe shërbimet që shërbejnë për të rritur standardet e jetesës për individët dhe për të mundësuar mbështëtje për mikro bizneset, por gjithashtu për të siguruar qëndrueshmëri në cilësinë e jetës dhe konsolidim të aktivitetit të biznesit lokal, veçanërisht të biznesit familjar.

Gjatë gjithë ekzistencës së saj, mikrofinanca është shoqëruar nga misioni i saj social – duke mbështetur më të dobëtit pa qasje në financa dhe pa mundësi për zhvillim financiar. Në këtë kontekst, të gjithë anëtarët kanë vazhduar të punojnë me edukimin e klientëve dhe të rrisin nivelin e njohurive të tyre financiare, ndërkohë që në mënyrë të vazhdueshme kanë rritur transparencën me të cilën ofrohen shërbimet dhe produktet financiare.

-

1992

Projekti Pilot i Kreditimit Rural

-

1993

Krijimi i Fondit Shqiptar të Zhvillimit

-

1994

FSHZH krijon dy Departamente tw Kreditimit Urban dhe Rural

-

1998

Krijimi i Partnerit Shqiptar për Mikrokredinë (PSHM)

-

1999

-Krijimi i Fondit të Zhvillimit -Krijimi i Fondit të Financimit Rural nën Departamentin e Kreditimit Rural të FSHZH - Departamenti i Kreditimit Urban te FSHZH i transferohet Fondacionit BESA

-

2001

Krijimi i Fondacionit – Ndërtojmë të Ardhmen

-

2002

Krijimi i Unionit të Kursim Kreditit, bazuar mbi eksperiencën e Departamentit të Kredisë Rurale në FSHZH

-

2004

Fondacioni Ndërtojmë të Ardhmen transformohet në Unionin Jehona

-

2007

PSHM transformohet në Opportunity Albania

-

2008

MAFF transformohet në FAF d.c., ndërkohë që Fondacioni BESA licensohet si IFJB

-

2010

Opportunity Albania transformohet në NOA, BF transformohet në Fondacionin Vision Albania

-

2015

Unioni I Kursim Kreditit transformohet në FedInvest SHKK

-

2016

Vision Fund Albania kalon nën pronësinë e Fondit Besa, dhe transformohet në IFJB Agro & Social Fund

-

2017

Kredo Finance hyn në tregun shqiptar dhe fillon kredidhënien në 2018

-

2022

Capital Invest shndërrohet në Mia Finance

-

1992

Projekti Pilot i Kreditimit Rural

-

1993

Krijimi i Fondit Shqiptar të Zhvillimit

-

1994

FSHZH krijon dy Departamente tw Kreditimit Urban dhe Rural

-

1998

Krijimi i Partnerit Shqiptar për Mikrokredinë (PSHM)

-

1999

-Krijimi i Fondit të Zhvillimit -Krijimi i Fondit të Financimit Rural nën Departamentin e Kreditimit Rural të FSHZH - Departamenti i Kreditimit Urban te FSHZH i transferohet Fondacionit BESA

-

2001

Krijimi i Fondacionit – Ndërtojmë të Ardhmen

-

2002

Krijimi i Unionit të Kursim Kreditit, bazuar mbi eksperiencën e Departamentit të Kredisë Rurale në FSHZH

-

2004

Fondacioni Ndërtojmë të Ardhmen transformohet në Unionin Jehona

-

2007

PSHM transformohet në Opportunity Albania

-

2008

MAFF transformohet në FAF d.c., ndërkohë që Fondacioni BESA licensohet si IFJB

-

2010

Opportunity Albania transformohet në NOA, BF transformohet në Fondacionin Vision Albania

-

2015

Unioni I Kursim Kreditit transformohet në FedInvest SHKK

-

2016

Vision Fund Albania kalon nën pronësinë e Fondit Besa, dhe transformohet në IFJB Agro & Social Fund

-

2017

Kredo Finance hyn në tregun shqiptar dhe fillon kredidhënien në 2018

-

2022

Capital Invest shndërrohet në Mia Finance

Misioni dhe Vizioni

Shoqata Shqiptare e Mikrofinancave (AMA) operon në kontekstin specifik ekonomik me objektivin përfundimtar për t’i shërbyer zhvillimit ekonomik të ardhshëm të vendit, dhe në veçanti për të nxitur krijimin e vendeve të punës dhe përfshirjen financiare të individëve të vetëpunësuar, fermerëve, sipërmarrësve të vegjël dhe NVM-ve, përmes forcimit të sektorit të mikrofinancave dhe institucioneve që veprojnë në të.

Veprimtaria e AMA është pjesë e një përpjekje kolektive dhe të përbashkët midis Institucioneve të saj anëtare, për të rritur vizibilitetin institucional në ndikimin që ka mikrofinanca në ekonominë kombëtare. AMA ka një rol të ngjashëm në përmirësimin e kuadrit ligjor dhe mbikëqyrës që rregullon veprimtarinë e mikrofinancës në Shqipëri, duke promovuar praktikat më të mira, duke ndarë njohuritë dhe duke prezantuar instrumente të reja financiare midis anëtarëve të saj dhe publikut të gjerë.

Qeverisja

Organi më i lartë vendimmarrës i Shoqatës është Mbledhja e Përgjithshme e Anëtarëve. Në përputhje me proçedurat e përcaktuara në ligj ose në Statutin e Shoqatës, Asambleja e Përgjithshme e Anëtarëve thirret një herë në vit, ose edhe më shpesh në varësi të nevojës dhe kalendarit të përcaktuar paraprakisht. Mbledhja e Përgjithshme e Anëtarëve përbëhet nga Drejtorët Ekzekutivë, që përfaqësojnë Institucionet Anëtare të Shoqatës.

Shoqata ka organin e saj ekzekutiv Presidentin e Shoqatës. Presidenti zgjidhet nga Asambleja e Anëtarëve çdo dy vjet, sipas një sistemi rotacioni të rënë dakord mes Anëtarëve. Presidentja e Shoqatës Shqiptare të Mikrofinancës për vitin 2024 është rizgjedhur për një mandat të tretë sërish Znj. Arlinda Muja, Drejtore Ekzekutive e Kredo Finance shpk.

Funksionet kryesore të përfaqësimit dhe administrimit të Shoqatës kryhen nga Sekretari i Përgjithshëm, i cili është përgjegjës për bashkëpunimin dhe marrëdhëniet me rregullatorët dhe institucionet publike në emër të Shoqatës, marrëdhëniet me mediat, trajtimin dhe menaxhimin e duhur të veprimtarisë financiare të përditshme të Shoqatës etj.

Anëtarësimi në rrjete të ndryshme

-

Qëndra për Mikrofinancën (MFC)

Qëndra për Mikrofinancën (MFC) -

Rrjeti Europian i Mikrofinancws (EMN

Rrjeti Europian i Mikrofinancws (EMN -

Rrjeti Shqiptar pwr Edukimin Financiar (ANFE)

Rrjeti Shqiptar pwr Edukimin Financiar (ANFE)

Kontakt

SHOQATA MIKROFINANCA SHQIPTARE

Adresa: Rr. Ibrahim Rugova, Hyrja 9, Kati 3, Tirana

Tel: +355 4 452 6464

E-mail: info@ama.com.al